年収の壁(ねんしゅうのかべ)とは、税制における比喩。複数の意味で用いられる。

- 所得が一定額を超えると、本人、あるいはその扶養者に税負担や社会保険料等が発生し、本人、あるいは世帯全体で実際に受け取ることができる金額(手取り)が急減する現象。単純累進課税を採用する場合や、個人単位課税において、本人以外の所得金額を控除の要件としている場合等に発生しうる。福祉の罠の一つ。(→#年収の壁)

- 所得が一定の額を超えると超えた分の所得に所得税が発生し始めること。この用法については誤解だとされることもある。(→#年収の「坂」)

- 所得が一定を超えると、税負担率が減少する傾向のこと。(→ #1億円の壁)

年収の壁

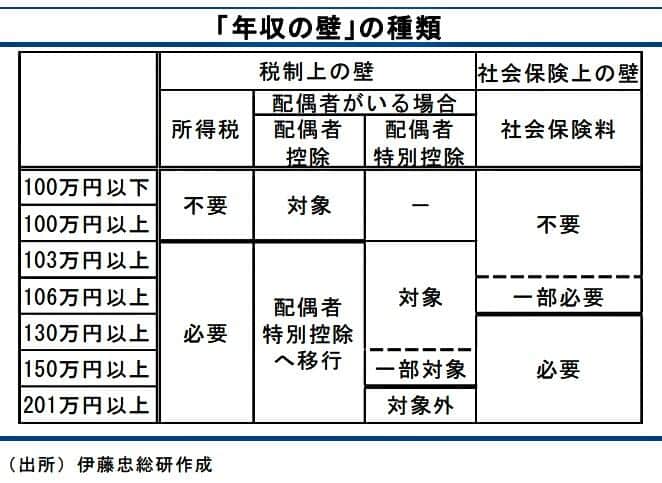

2024年時点で税制による103万円の壁と、社会保険料による106万円の壁、130万円の壁が存在する。

社会保険料と税を一体化し、控除による税額軽減に代えて給付付き税額控除、あるいは給付を導入すること等で解消が可能とされる。

税制における壁

2024年時点で、扶養控除によるものが存在する。一部、2025年度税制改正大綱で解消されることとなった。

扶養控除

103万円の壁

2024年時点で、扶養を受ける者の年収から給与所得控除を引いた金額が、扶養者への扶養控除の適用基準である48万円を超えた場合、(扶養者の)扶養控除が消失し世帯全体での収入が急減する現象。

なお、所得税額が計算される対象は、扶養控除における適用基準の判定対象である「合計所得金額」からさらに基礎控除等を差し引いた金額の「課税総所得金額」であり、本制度における基準額の「48万円」は基礎控除とは何ら関係がない。

2025年度税制改正大綱で、特定扶養親族(扶養を受ける19歳以上23歳未満)の被扶養者について、配偶者控除と同様、年収が150万円を超えた場合は段階的に扶養者の控除額を減らしていくものとされた。これにより(特定扶養親族については)世帯単位での手取りが急減する現象は解消されるとされる。一方で、特定扶養親族についても、社会保険料による130万円の壁は残るという指摘がある。

社会保険料における壁

2024年度時点で、社会保険料において、扶養判定による106万円の壁と、130万円の壁が存在する。

106万円の壁

学生以外の被扶養者(配偶者)において、一定の条件を満たした上で、年収が106万円を超えると、厚生年金保険料と健康保険料がかかり始める。厚生年金における年収要件については、撤廃が検討されている。

健康保険(被用者保険)適用事業所において、保険加入義務が生じる。年収106万円以上の週20時間以上労働になると(勤務期間1年以上で従業員数51人以上の企業に限る、学生は対象外)、会社の被用者保険(健保・年金)への加入義務が生じることとなった(2016年10月から)。

130万円の壁

被扶養者において、特定の条件下で年収が130万円を超えると、国民健康保険料と国民年金保険料がかかり始める。

国民健康保険の扶養対象ならびに国民年金第3号被保険者から除外される 。扶養対象者の年収が130万円以上(60歳以上や障害者は180万円以上)、或いは被保険者の年収の1/2以上だと、被用者保険からの扶養資格から外れ、自ら国民健康保険や国民年金第1号に加入することにより、逆に社会保険料の負担が増えてしまう(130万円の壁)。このため年収が160万円を超えないと、手取り額が増えない(160万円の壁)。

解消済みとされる「壁」

配偶者控除

103万円の壁(150万円の壁)

財務省によれば、既に「壁」はなくなったものと説明される。一方で、パートタイマーやアルバイトで働き、配偶者が配偶者控除を受ける者には「心理的な壁」が残り、働き控えにつながっているとされることがある。

配偶者の所得税における配偶者控除から除外され、配偶者特別控除の対象となる。1987年の配偶者特別控除創設前迄は100万円を超えると配偶者控除の対象から外れため、給与収入を103万円以内に収めようとする行為が見られた(103万円の壁)。しかし、2018年分以後は給与収入が103万円を超えても201万5,999円までは、配偶者特別控除(最高38万円)の対象となって段階的に控除が受けられる仕組みになっており、201万円6千円以上になり控除が無くなる。

もっとも、企業側が家族手当の支給対象を控除対象配偶者に限っている場合、103万の壁を超えると総合収支では家族の収入が減少する可能性があるため、必ずしも年末の就労調整が非合理的とはいえない。しかも、住民税では控除対象配偶者でなくなると、均等割・所得割の非課税基準の加算額の人数に算定されないため、配偶者控除であれば住民税非課税又は均等割課税であったものが、住民税の均等割課税又は所得割課税の対象となることがある。

批判

日本総合研究所の西沢和彦は、社会保険料制度について「正社員の夫とそれを支える専業主婦の妻」という過去の価値観に基づいた制度の抜本的な見直しが必要だとしている。

東京財団政策研究所の森信茂樹は、英国の世帯単位の手取り所得に応じて額が決まるユニバーサルクレジットを例に挙げ、中低所得者に対して給付付き税額控除を行うことで、社会保険料の106万円や130万円の壁の対策になるとしている。

高橋洋一は、106万円の壁のような収入の逆転現象・就労控えが生じないように、欧米では税額控除などの制度を導入していることを指摘し、マイナンバーを利用することで、把握した世帯の収入に応じて社会保障給付を逓増・逓減させたりする制度が求められているとしている。

年収の「坂」

2024年度時点で、所得が基礎控除と給与所得控除の合計である103万円を超えると、超えた分の所得に所得税がかかり始めることも「103万円の壁」と呼ばれることがある。

一方で、この場合控除された所得に課税は行われない(超過累進課税)ため、収入の逆転現象は生じない。したがって、これを「壁」と呼ぶこと自体が誤解だという見解が存在する。一部ではこれを「坂」と呼ぶ場合がある。

各種年収の「坂」

そのほかの「壁」

1億円の壁

「年収の壁」とは異なり、所得が1億円を超えると税負担率が減少する傾向にあることを指す言葉。労働所得と金融所得の税率の違いによるとされる。

脚注

注釈

出典

関連項目

- 控除(課税標準)

- 負の所得税

- 福祉の罠