ブラック–ショールズ方程式(ブラック–ショールズほうていしき、英: Black–Scholes equation)とは、デリバティブの価格づけに現れる偏微分方程式(およびその境界値問題)のことである。

様々なデリバティブに応用できるが、特にオプションに対しての適用が著名である。ブラック-ショールズ方程式はヨーロピアンオプションのオプション・プレミアムの値を解析的に計算できるが、アメリカンタイプのプット・オプションについては(解析的には)計算できない。ただし、ブラック-ショールズモデルにおけるアメリカンコールオプションの理論価格はヨーロピアンコールオプションの理論価格と一致する。

ブラック–ショールズ方程式は1973年にフィッシャー・ブラックとマイロン・ショールズによりオプションの価格付け問題についての研究の一環として発表された。後にロバート・マートンが彼らの方法に厳密な証明を与えた。これらの理論は現代金融工学の先がけとなったとも言われる。

歴史的背景

オプション価格の評価についての研究は長い歴史がある。ファイナンス研究において先駆的な業績を残したことで知られるルイ・バシュリエは1900年に発表された博士論文の中でオプションの評価式を考察していた。しかし、彼の評価式は価格が負になることもありうるために非現実的であった。その後、1961年にCase Sprenkleが、1965年にポール・サミュエルソンが株価変動に幾何ブラウン運動を用いたオプション価格式を導出した。しかしながら、彼らの評価式はオプションの価格評価において、今日で言う所のリスクの市場価格を明示的に表現できなかった為に、実用性に乏しいものであった。

1965年にアーサー・D・リトルで職を得たフィッシャー・ブラックは同社に在籍していたCAPMについての研究で知られるジャック・トレイナーの影響の下、ワラントの評価式についての研究を行っていた。その中で1969年頃に、ブラック–ショールズ方程式の前段階となるようなワラントについての評価式の導出に成功していた。これにはサミュエルソンやロバート・マートンによる多期間においての株式と債券の最適投資比率を決定する問題(マートンのポートフォリオ問題)についての研究に大きく影響されたとブラックは述べている。しかし、ブラックはこの方程式が熱伝導方程式の一種であることには気付かず、解を導出できずにいた。ただ、ブラックはこの方程式について考察を深める中で、株式の期待リターンにワラントの価値は依存しないこと、つまりワラントの価値を決定する上で重要なのは株式全体のリスク(ボラティリティ)であることに気付いている。

また、時を同じくして1969年ごろにマサチューセッツ工科大学(MIT)に所属していたマイロン・ショールズとブラックは知り合い、ショールズの紹介によりブラックはMITに職場を移した。そこからブラックとショールズの共同研究が始まり、ワラントの研究から転じたオプションの評価式についての研究は急速に進展した。

同時期にオプション評価式の研究に取り組んでいたマートンとの議論はブラックとショールズの研究に大きな影響を与えている。両者の関係は共同関係であり、またライバル関係であったとブラックは述べている。そのような中でブラックとショールズは伊藤清らにより創始された確率微分方程式の理論とマートンとの議論によってもたらされた複製ポートフォリオの概念を用いて導出されたブラック–ショールズ方程式の解を見出すことに成功した。ブラックとショールズは1970年の夏に開かれたカンファレンスでコーポレートファイナンスにおいてのブラック–ショールズ方程式の応用についての研究成果を発表したが、マートンは寝坊してしまい、ブラックとショールズの発表を聞くことが出来なかった。

1970年の10月にブラックとショールズはオプション評価式としてのブラック–ショールズ方程式の利用についての研究をまとめた論文をシカゴ大学が発行している学術雑誌であるJournal of Political Economyに投稿したが、彼らの論文はアメリカファイナンス学会が発行しているThe Journal of Financeに投稿する方がふさわしいということで掲載拒否となってしまった。その後、しばらく論文を学術雑誌に発表できずにいたが、シカゴ大学のマートン・ミラーとユージン・ファーマの目に留まり、彼らのアドバイスを受けて修正された論文が1973年にJournal of Political Economyで投稿を受理され発表された。これが広く知られる"The Pricing of Options and Corporate Liabilities"の論文である。

その後、マートンは無裁定価格理論の厳密な理論を展開した論文を発表し、さらにブラックとショールズ自身によってブラック–ショールズ方程式の実用性、データに対する当てはまりの良さが検証されたことで、ブラック–ショールズ方程式は不動の地位を確立した。今日では"The Pricing of Options and Corporate Liabilities"はJournal of Political Economyで最も引用される論文の一つとなっている。

これらの功績を称え、1997年のノーベル経済学賞はショールズとマートンに授与された。ブラックは1995年に亡くなっていたために、この栄誉にあずかることはできなかった。

ブラック–ショールズモデル

ブラック–ショールズモデルとは、1種類の配当のない株と1種類の債券の2つが存在する証券市場のモデルである。さらに連続的な取引が可能で、市場は完全市場であることを仮定している。

そして、時刻 t における株価を St 、債券価格を Bt とする。株価は以下の確率微分方程式に従うとする。

ここで、Wt は標準ウィーナー過程であり、σ, μ は定数で、σ はボラティリティ、μ はドリフトである。よって株価は幾何ブラウン運動で表される。

また、債券価格は次で表されるとする。

ここで、r は定数の無リスク利子率である。

さらに、0 ≤ t ≤ T で発展的可測(英: progressively measurable)な確率過程の組 (at(ω), bt(ω)) を取る。at は t 時点で状態が ω の場合の株式の保有量、bt(ω) は同債券の保有量である。このような組 (a, b) を、株式と債券の取引戦略という。区間 [0, T] における取引戦略 (a, b) が自己資本充足的(英: self-financing)であるとは、0 ≤ t ≤ T の各時点 t に対し、次の式が満たされることである。

よって

となる。

ブラック–ショールズ方程式

ブラック–ショールズ方程式の導出

ブラック–ショールズモデルの下で、満期 T において行使価格が K であるヨーロピアン・コールのオプションプレミアム C = C(St, t) が無裁定となるように適正な価格となる条件を求める。区間 [0, T] で自己資本充足的な取引戦略 (a, b) を、各 t 時点で次のように定める。これを複製ポートフォリオ (replicating portfolio) という。

上式右辺の複製ポートフォリオの自己資金充足性により、次の式が導かれる。

他方、伊藤の公式により次の式が立つ。

係数を比較してやると、次の式が得られる。

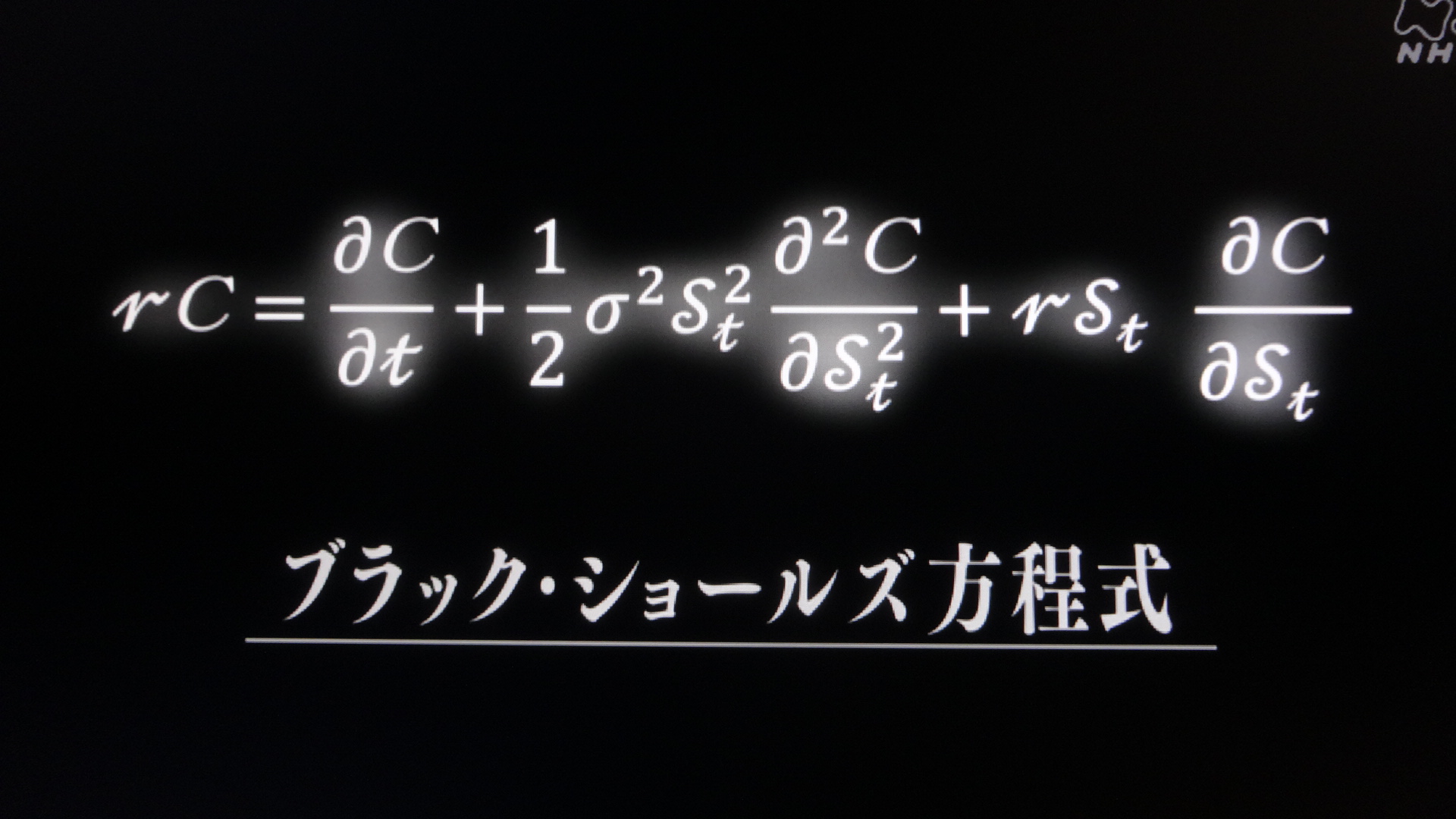

これらの式と から at, bt を消去すると、次の偏微分方程式が得られる。

この偏微分方程式をブラック–ショールズ方程式(英: Black–Scholes equation)、またはブラック–ショールズ偏微分方程式(英: Black–Scholes partial differential equation)と言う。この方程式の境界条件は以下の3つである。

- C(0, t) = 0 (t (≤ T) は任意)

- C(St, t) ∼ St as St → ∞ (t (≤ T) は任意)

- C(ST, T) = max{ST − K, 0}

ブラック–ショールズ方程式の解

同方程式において、次のように変数変換する。

これは、次のような1次元熱伝導方程式(拡散方程式)の初期値問題となる。

これを解いて元の変数に戻すと、ブラック–ショールズ方程式の解は次の形で与えられる。

ただし、下記の条件においてである。

これが「適正価格」と呼ばれる背景としては、上述のとおり株と債券を使ってヨーロピアン・コールオプションを複製することができるという事実から来ている。もし、コールオプション価格と複製ポートフォリオの組成費用が異なれば、無限に資金を増やすことが可能になる。それは非現実的であるのでコールオプション価格と複製ポートフォリオの組成費用は、理論的には、一致しなくてはならないのである。またここでは St は株価であるとしたが、実際は株式だけに限らず、為替レートや投資信託、株価指数などの市場性のある投資商品や指標であれば全て上述の議論が成立する。

配当込みのブラック–ショールズ方程式

もし株式に配当が含まれたとしても、ブラック–ショールズ方程式は細部の変更のみで成立する。ここで St で表される株式には配当が存在し、その配当は連続的に支払われるものとする。単位時間当たりの配当利回りを q とする。この時、株価の従う確率微分方程式は

となる。ただし、この株式を保有していると配当が得られるので、自己資金充足的なポートフォリオは次の確率積分方程式を満たす。

あとは全く同様の議論を繰り返すことで次の偏微分方程式が得られる。

境界条件は配当なしの場合と同一である。この偏微分方程式の解は以下のようになる。

ただし、

である。この配当込みのブラック–ショールズ方程式は通貨オプションについても重要な意味を持つ。自国とある外国の間の(自国通貨建て)為替レートを Qt として、Qt が以下の確率微分方程式に従うとする。

γ は定数であるとする。また自国債券価格を Bt 、外国債券価格を Bft として、それぞれ

と表されるとする。ただし、r と rf はそれぞれ自国の金利と外国の金利を表し、共に定数であるとする。ここで自国通貨建て通貨オプションを自国債券と外国債券からなる自己資金充足的なポートフォリオで複製することを考える。つまり

である自己資金充足的なポートフォリオ (a, b) を考える。すると、前節と同様の議論から無裁定ならば次の偏微分方程式が成立しなくてはならない。

この式は配当込みの株式を原資産としたブラック-ショールズ方程式における配当利回りを外国金利に置き換えただけの式なので、その解も配当利回りを外国金利に置き換えるだけでよいことが分かる。つまり通貨オプションの理論価格は配当込みの株式オプションの理論価格と同じ形をすることが分かる。

プットコールパリティ

ヨーロピアンタイプのプットオプションについてもコールオプションの場合と全く同様の議論から次の偏微分方程式が成り立つ。

ただし、P はプットオプションの現在価格である。つまり、原資産の価格変動が幾何ブラウン運動で、債券利子率が一定ならば、どのようなデリバティブについても偏微分方程式の形は同じとなる。異なるのは境界条件で、プットオプションの場合の境界条件は

- P(0, t) = Ke-r(T-t) (t (≤ T) は任意)

- P(St, t) → 0 as St → ∞ (t (≤ T) は任意)

- P(ST, T) = max{K − ST, 0}

となる。解は

となる。関数や変数の定義はコールオプションの場合と同様である。ここで同一の原資産、満期、行使価格であるヨーロピアンコールオプションとプットオプションをコールオプションについては1単位買い、プットオプションについては1単位売ることを考える。そのようなポートフォリオの価値額は

となる。つまり0時点において株式を1単位買い、債券を Ke-rT / B0 単位空売りし、満期までそれを保有し続けるポートフォリオの価値額と常に一致する。この関係をプットコールパリティ(英: put-call parity)と言う。より一般的には、T 期を満期とした額面が1円の債券の t 時点での価格がB ( t, T ) = e-r ( T-t ) で表されることから

と書ける。このポートフォリオの満期でのペイオフは

となる。このポートフォリオでの満期でのペイオフは同一残存期間の先渡価格 K の先渡契約の満期でのペイオフと同じである。よって満期を T とする t 時点で締結された先渡契約の先渡価格を F ( t, T ) とすると、無裁定条件から

が成り立つ。ヨーロピアンプットオプションの理論価格についてはブラック-ショールズ方程式を解かずにプットコールパリティから計算した方が簡単である。

グリークス(The Greeks)

ブラック–ショールズ方程式によるオプション価格を決定するのは株価、満期までの残存期間もしくは経過時間、行使価格、金利、ボラティリティの5つとなる。よってオプション価格をこの5つの変数の関数と見なし、それぞれの偏微分を持って各変数についてのオプション価格の感応度として表したものをグリークス(英: The Greeks)と言う。代表的なものとして、株価についての1階偏微分をデルタ(英: delta)、2階偏微分をガンマ(英: gamma)、経過時間の1階偏微分をセータ(英: theta)、金利の1階偏微分をロー(英: rho)、ボラティリティの1階偏微分をベガ(英: vega)またはカッパ(英: kappa)と言う。それぞれの配当無しヨーロピアンコールオプションにおける具体形は以下の通りとなる。ただし記号等は前節のものと同じである。

- デルタ

- ガンマ

- セータ

- ロー

- ベガ

デルタとガンマが共に常に正であることから、Y軸をオプション価値としX軸を原資産価格とした座標平面でのオプション価値の曲線は右上がりの凸状の曲線になる。さらにセータが負であることからこの曲線は時間経過と共に下方へ移動していく。プットオプションや配当込みオプションの場合のグリークスは英語版wikipedia のen:Greeks (finance)#Formulas for European option Greeksを参照のこと。

インプライド・ボラティリティ

ブラック-ショールズ方程式によるオプション価格において、株価、満期までの残存期間、行使価格、金利は全て市場で観測可能であるが、ボラティリティのみが直接観測不可能で何らかの方法で推定しなくてはならない。そこでブラック-ショールズ方程式による理論上のオプション価格が現実価格と等しいと仮定して実際のオプションの市場価格から逆算されたボラティリティのことをインプライド・ボラティリティ(英: implied volatility)と言う。ブラック-ショールズ方程式が正しければ、あらゆる水準の株価、満期までの残存期間、行使価格、金利においてインプライド・ボラティリティは等しいはずだが、実際に計算されるインプライド・ボラティリティはそうではないことが知られている。

実務への応用

オプションの理論価格算定方式が数学上非常に明晰な形で提供されたことはSPAN証拠金に決定的な示唆を与えている。

オプション価格の理論値が得られることから、適正プレミアムの獲得や現実の取引価格との乖離が投資戦略として裁定取引上の利益目標となり得ると考えられた。この点、実際にはテイルリスクに対する脆弱性などが指摘されている。そしてショールズが参加したロングターム・キャピタル・マネジメント破綻により現実的妥当性まで疑問視された。しかし、投資中に発生するイベントの定性情報を無視したポートフォリオ戦略としては依然として強力であり、それまでアナロジーやアフォリズム、アノマリーやテクニカル分析などといった従来の「投資の慣行」を超えた学術的バックグラウンドを持つものとして、現代ポートフォリオ理論や資本資産価格モデルなどと同様に大きな影響をもたらしている。

発展

ブラック–ショールズ方程式は、価格の変化率の分布が正規分布に従うという仮定を置いている。しかし現実の金融商品では必ずしも正規分布が成立しない。そのような批判にこたえる形でブラック–ショールズモデルが持つ仮定を緩めたものとして、ボラティリティが時間経過にしたがって確率的に変動する確率的ボラティリティモデルや原資産(株式など)の価格の不連続な変動を許容するマートンモデルなどが考案されている。

脚注

注釈

出典

参考文献

- Bachelier, Louis (1900), Théorie de la Speculation, Paris

- Black, Fischer (1989), “How We Came up with the Option Formula”, The Journal of Portfolio Management 15 (2): 4-8, doi:10.3905/jpm.1989.409198

- Black, Fischer; Scholes, Myron (1973), “The Pricing of Options and Corporate Liabilities”, Journal of Political Economy 81 (3): 637-654, doi:10.1086/260062, JSTOR 1831029, https://jstor.org/stable/1831029

- Heston, Steven L. (1993), “A Closed-form Solution for Options with Stochastic Volatility with Applications to Bond and Currency Options”, The Review of Financial Studies 6 (2): 327–343, doi:10.1093/rfs/6.2.327

- Merton, Robert C. (1969), “Lifetime Portfolio Selection under Uncertainty: the Continuous-Time Case”, The Review of Economics and Statistics 51 (3): 247–257, doi:10.2307/1926560, JSTOR 1926560, https://jstor.org/stable/1926560

- Merton, Robert C. (1973), “Theory of Rational Option Pricing”, The Bell Journal of Economics and Management Science 4 (1): 141–183, JSTOR 3003143, https://jstor.org/stable/3003143

- Merton, Robert C. (1976), “Option Pricing When Underlying Stock Returns Are Discontinuous”, Journal of Financial Economics 3 (1–2): 125–144, doi:10.1016/0304-405X(76)90022-2

- Samuelson, Paul A. (1965), “Rational Theory of Warrant Pricing”, Industrial Management Review 10: 13-31

- Samuelson, Paul A. (1969), “Lifetime Portfolio Selection by Dynamic Stochastic Programming”, The Review of Economics and Statistics 51 (3): 239-246, doi:10.2307/1926559, JSTOR 1926559, https://jstor.org/stable/1926559

- Shreve, Steven E. (2004), Stochastic Calculus for Finance II: Continuous-time Models, New York: Springer, ISBN 9780387401010

- Sprenkle, Case M. (1961), “Warrant Prices and Indicators of Expectations and Preferences”, Yale Economic Essays 1: 179-231

- Whaley, Robert E. (2003), “Derivatives”, in Constantinides, George M.; Harris, Milton; Stulz, René M., Handbook of the Economics of Finance 1, Elsevier, pp. 1129-1206, doi:10.1016/S1574-0102(03)01028-8, ISBN 9780444513632

関連項目

- デリバティブ

- ブラック・モデル

- 確率微分方程式、数理ファイナンス、金融工学

- 伊藤の補題

- 伊藤の公式

![]()